供给不足+成本上升+需求回暖下国内白糖价格创新高 短期内利好制糖企业

原标题:供给不足+成本上升+需求回暖下国内白糖价格创新高 短期内利好制糖企业

白糖是由甘蔗和甜菜榨出的糖蜜制成的精糖。白糖色白,干净,甜度高。白糖含有糖类,糖类是人体主要营养来源之一,人体的消耗要以糖类氧化后产生的热能来维持,人体活动所需的能量大约有70%是靠糖类供给的。

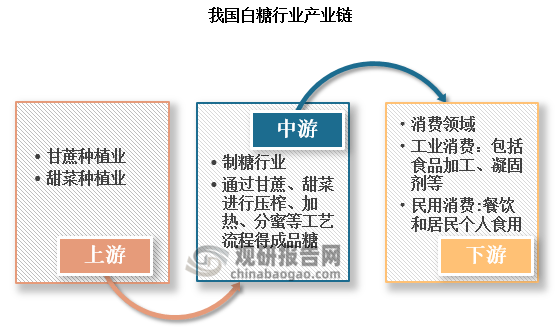

根据观研报告网发布的《中国白糖行业发展的新趋势分析与投资前景预测报告(2023-2030年)》显示,白糖行业的上游主要包括甘蔗种植业和甜菜种植业;中游主要是制糖行业,通过对原料甘蔗、甜菜进行压榨、加热、分蜜等工艺流程得出成品糖;下游消费领域则分为工业消费和民用消费。其中,工业消费包括食品加工(烘焙、糖果、饮料、乳制品等)、凝固剂、去污剂等;民用消费则主要为餐饮行业和居民个人食用。

资料来源:中国白糖行业发展趋势变化分析与投资前景预测报告(2023-2030年)

截至2023年4月7日收盘,我国郑商所白糖主力307现货价格为6410元/吨,年内上涨10.78%;期货价格为6719元/吨,涨幅为3.35%,创下近5年新高。

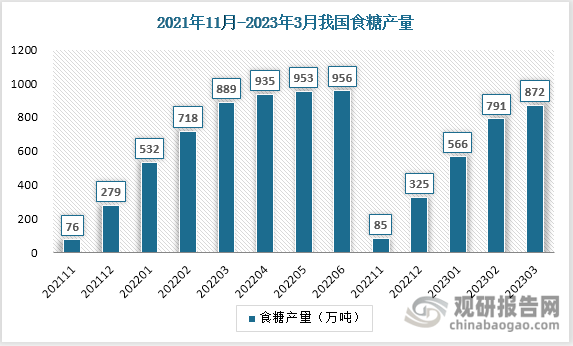

在国内白糖供给方面,截至2023年3月底,甜菜糖厂已全部停机,甘蔗糖厂除云南省外,其他省(区)糖厂已全部收榨。2022/23年制糖期全国共生产食糖872万吨,同比减少17万吨,国内食糖市场供应紧张。其中,产甘蔗糖870万吨,产甜菜糖86万吨。

数据来源:中国白糖行业发展的新趋势分析与投资前景预测报告(2023-2030年)

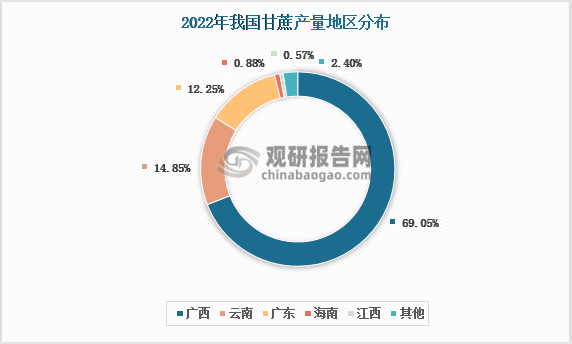

我国白糖减产的主要原因是受干旱气候影响。甘蔗是我国制糖的主要原料,属于热带和温带农作物,生长需要大量的水和充足的光照,因此我国甘蔗种植主要分布在广西、云南、广东三个省份,其中广西甘蔗产量占比高达69.05%,是我国甘蔗产量第一大省,广西甘蔗入榨量及产糖量的变化很大程度上决定了我国食糖供应市场。

数据来源:中国白糖行业发展趋势变化分析与投资前景预测报告(2023-2030年)

但由于2022年7-11月广西柳州、来宾等甘蔗产区遭到了不同程度的干旱,全省发生旱情的甘蔗面积占全区种植面积的40.3%,其中特旱1%,重旱10.2%,中旱14.8%,轻旱14.3%,平均降水量为318.3mm。而7-11月属于甘蔗生长的伸长期和成熟期,需水量为500-750mm/亩,降水量根本不足以满足甘蔗生长需求,导致榨季后半程才砍收入榨的新植蔗空心化严重,品质下降,甘蔗入榨量和产糖量均有下降。截至2023年3月,广西全区累计入榨甘蔗4121.06万吨,同比减少842.84万吨;产混合糖526.77万吨,同比减少77.85万吨。

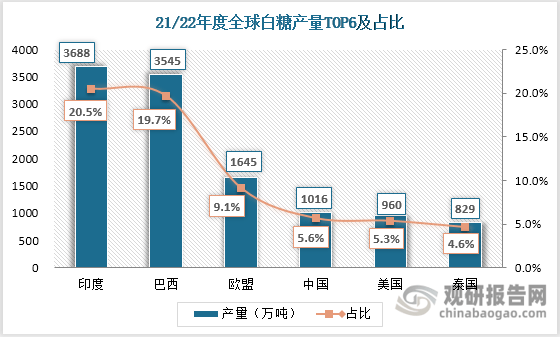

从全球白糖市场来看,截至2022年11月数据显示,2021/22年度全球白糖产量为1.80亿吨。其中,印度和巴西糖为主要产区,产量分别为3688万吨、3545万吨,占全球糖产量的20.5%、19.7%。

数据来源:中国白糖行业发展的新趋势分析与投资前景预测报告(2023-2030年)

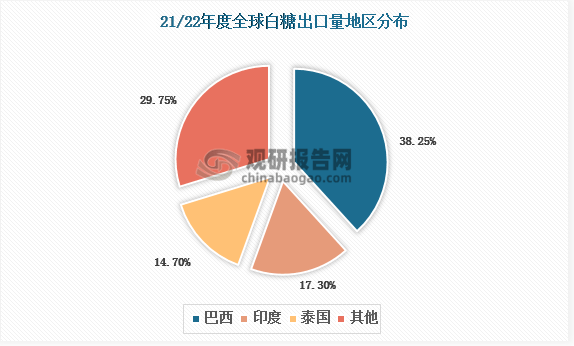

在出口方面,2021/22年度全球白糖产量为6784.32万吨,前三大糖出口国为巴西、印度和泰国,其中巴西21/22年度糖出口量为2595万吨,占比高达38.25%。

数据来源:中国白糖行业发展趋势变化分析与投资前景预测报告(2023-2030年)

因此,在全球糖需求相对稳定的情况下,印度和巴西主产区糖产量主导着全球供需关系变动,进而决定糖价走势。

印度:作为全球最大白糖生产国以及第二大出口国,其产量变动一直是影响全球白糖市场的关键。受到恶劣的天气影响,印度甘蔗产糖量有所下降,截至2023年3月底,印度 2022/23榨季产糖量为2996万吨,较去年同期的3099万吨下降 3.4%。为了保证国内市场的白糖供应,印度政府严格把控白糖出口量。目前,印度政府预计在2022/23榨季白糖出口量最多达900万吨,相较于21/22榨季减少100万吨。

巴西:巴西作为白糖最大出口国,全球38.25%的白糖出口来自于巴西。但由于巴西主要榨季在4-11月,新榨季尚未开榨。此外,巴西甘蔗压榨厂除了具备产糖功能外,还可生产乙醇,糖产量变化很大程度上也受制于乙醇产量的变化。受巴西燃料乙醇政策和油价飙升的影响,巴西在2003年推出汽油和乙醇混合的弹性燃料汽车(FFV),该汽车普及率由0.26%迅速上升到82%,受到消费者欢迎,制醇利润增加。目前巴西糖醇比价为0.78,较2000年以来的均值0.81有所降低,因此甘蔗压榨厂更倾向于生产乙醇,从而减少糖产量。2021/22榨季巴西糖厂制糖比例为45.02%,低于2020/21榨季的46.07%,制糖比例有所下降,预计2022/23年度巴西糖厂制糖比例将维持在45%左右。

因此,受印度和巴西两个主产区白糖产量下降影响,全球白糖供应紧张。而白糖作为生活中必备原料之一,其需求量又是相对稳定的,从而推动国际糖价上涨。截至2023年4月7日,纽约期货交易所食糖价格上涨2.2%,至每磅23.46美分,涨幅创6年来新高。

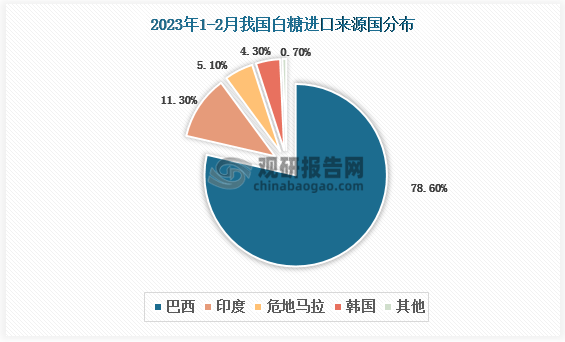

国际糖价的上涨带动了我国白糖进口成本的大幅增加。由于我国白糖自给率低于80%,每年都需要进口一定数量的白糖来补充国内供需缺口。近年来,我国白糖供需缺口维持在500万吨左右。截至2023年1-2月,我国累计进口食糖88万吨,同比增长7.8%。从进口来源看,巴西、印度是我国白糖进口主要来源国,进口量分别为69万吨和10万吨。

数据来源:中国白糖行业发展的新趋势分析与投资前景预测报告(2023-2030年)

其中,进口又可分为配额内进口和配额外进口。与国际糖价相对应的是配额外进口成本,因此配额外进口成本成为主导国内糖价变动的主要因素。国际糖价的上涨导致我国配额内进口成本增加,截至2023年4月6日,国际糖价为24.63分/磅,人民币汇率为6.8701。经测算,巴西配额外食糖进口估算成本为7643元/吨,泰国配额外食糖估算进口成本为7668元/吨。为了不使配额内进口利润亏损,国内白糖市场的定价锚点上移。

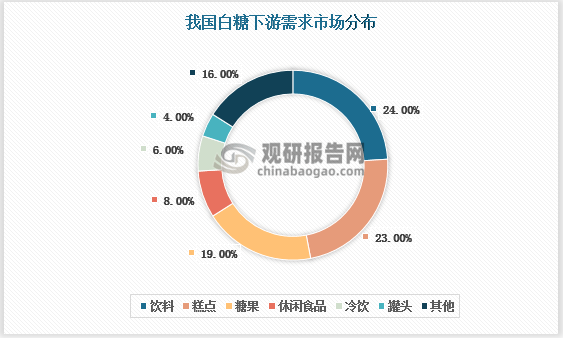

随着疫情防控政策的动态调整,国内经济社会秩序逐步恢复正常,人们的消费信心和活动频率也有所提升,这对于食品饮料等白糖下业有一定的刺激作用,白糖消费预期有所提升。

数据来源:中国白糖行业发展趋势变化分析与投资前景预测报告(2023-2030年)

6月-8月是白糖消费旺季,饮料和糕点作为白糖最主要的下业之一,其需求很大程度拉动了白糖的需求。一方面,6月迎来夏季含糖饮料消费高峰,饮料厂商对饮料消费预期有所提升,会提前准备扩大饮料生产规模,提前囤货,以便旺季饮料供不应求,从而增加白糖的需求量;另一方面8月将迎来中秋节,糕点例如月饼的消费高峰也到达,月饼含糖量基本在45%-50%以上,生产需糖量极高。因此,消费的预期提升以及白糖下业即将到来的旺季都将推动白糖需求的增加。

因此,白糖国内供给的减少和下游需求的回暖造成了我国白糖供不应求的现状,再加上进口成本的增加,从而推动我国白糖价格持续上涨。

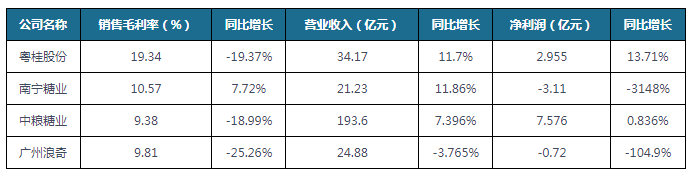

国内白糖价格的持续走高,对于制糖企业有着正面的影响。目前,国内白糖版块上市公司有7家,从事制糖分别是粤桂股份、金龙鱼、南宁糖业、华资实业、中粮糖业、冠农股份和广州浪奇。其中主要从事制糖业务的公司有粤桂股份、南宁糖业、中粮糖业和广州浪奇四家。截至2022年底,这4家制糖龙头企业中有3家企业销售毛利率同比下降,盈利能力有所下降,南宁糖业和广州浪奇处于亏损状态。

资料来源:中国白糖行业发展的新趋势分析与投资前景预测报告(2023-2030年)

而目前在我国白糖销售量增加的前提下,白糖价格的提高将有助于制糖企业提高销售收入。截至2023年3月全国销售白糖437万吨,同比增长67万吨;成品白糖累计平均销售价格为5752元/吨,同比增加24元/吨。

此外,从市场表现看,随着白糖价格的提高,白糖指数自今年1月中旬以来,涨幅接近20%,大部分上市公司股价有所上涨。截至2023年4月7日,南宁糖业(11.050,0.26,2.41%)涨停,截至收盘,报10.63元/股;中粮糖业(8.430, -0.01,-0.12%)盘中一度涨6.22%,截至收盘,报8.55元/股,涨幅为4.27%;粤桂股份(7.530,0.01,0.13%)盘中最大涨幅为4.81%,截至收盘,报7.52元/股,涨幅为3.3%。其中,南宁糖业股价自3月底低点7.9元/股以来,累计涨幅达34.56%。

因此,不管从出售的收益还是市场股价表现来看,白糖价格的提高短期内都将利好制糖企业。但这个正面影响是否能长久保持下去,还需观望未来白糖供需状况、以及国际和国内白糖价格走向。返回搜狐,查看更加多